As alterações das leis brasileiras muitas vezes deixam os empresários perdidos e confusos quanto ao regime tributário da empresa. Assim sendo, é essencial estar atento à todas essas mudanças e como elas podem impactar diretamente na carga tributária. Um exemplo dessas alterações é o Fator R do Simples Nacional.

Com a extinção do anexo IV deste regime tributário no ano de 2018, algumas atividades passaram a transitar entre os anexos III e V. Portanto, a condição que define entre qual dos dois anexos a empresa se enquadrará é o Fator R.

O que é o Fator R?

É o cálculo da razão entre a folha de pagamento (incluindo pró-labore) e a receita bruta acumulada durante os últimos 12 meses da empresa. Esse cálculo deve ser feito mensalmente e caso o resultado seja inferior a 28%, a empresa é tributada no anexo V. Já quando este é igual ou superior a 28%, a tributação é pelo anexo III.

Quais atividades estão sujeitas ao Fator R?

Um ponto de destaque dentro desse tema é que não são todas as atividades que estão sujeitas ao Fator R do Simples Nacional. Apenas algumas atividades estão sujeitas à essas alterações da lei tributária. Portanto, é essencial estar atento a esse detalhe.

Aqui estão algumas atividades que estão sujeitas:

- fisioterapia;

- arquitetura e urbanismo;

- medicina, inclusive laboratorial, e enfermagem;

- odontologia e prótese dentária;

- auditoria, economia, consultoria, gestão, organização, controle e administração;

- jornalismo e publicidade;

- agenciamento

Em qual anexo minha empresa paga menos imposto, no III ou no V?

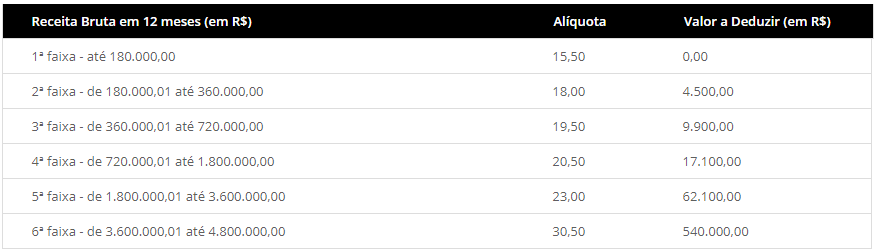

Essa pergunta vale ouro. É possível diminuir a carga tributária através do cálculo do Fator R. Sendo assim, destacamos que o anexo III é mais interessante para determinadas atividades porque oferece alíquotas menores, a partir de 6%. Já no anexo V, as empresas começam pagando 15,5%.

Anexo III

Anexo V

Como ele é calculado o Fator R?

O cálculo é fácil. Como mencionamos, basta ter as informações da folha de pagamento e da receita bruta acumulada dos últimos 12 meses da empresa. Dessa forma, temos a seguinte fórmula:

FR = Folha de pagamento (12 meses) / Receita Bruta (12 meses)

Em uma situação hipotética, a empresa tem acumulado referente aos últimos 12 meses o valor de R$ 7.000,00 e a receita bruta no valor de R$ 25.000. Dessa forma, teremos o seguinte resultado:

FR = R$ 7.000 / R$ 25.000 = 0,28 ou 28%

Nesse caso, a empresa teria o Fator R calculado de 28%. Dessa maneira, o enquadreamento seria no anexo III do Simples Nacional. Caso esse valor fosse inferior a 28%, ela seria enquadrada no anexo V.

Considerações finais

Considerar o Fator R para a tributação da empresa é algo que requer análises e planejamentos antes da tomada de decisão. É preciso ter um olhar analítico para avaliar, talvez, um aumento da folha de pagamento para que a tributação seja feita pelo anexo III.

Por esse motivo, é fundamental contar com a expertise do seu contador para que não haja equívocos na decisão a ser tomada.